交易日歷

交易日歷

交割計算器

交割計算器

交割地圖

交割地圖

賬單查詢

賬單查詢

電話下單

電話下單

專線下單

專線下單

最新保證金

最新保證金

最新公司標準手續費

最新公司標準手續費

1

如果說期貨交易的是價格走勢,那么期權交易的是價格波動的狀況,即波動率水平,是對標的資產收益率不確定性的衡量。在權漫畫系列二《期權與保險》中我們提到,期權和保險類比的例子。同樣的,可以用臺風險來理解波動率。在東南沿海臺風多發,很多消費者會考慮購買臺風險來規避財產潛在的損失,因為發生臺風的不確定性很高,說不定哪天自己的愛車就被刮上了樹。但是在大西北地區,我們非常確定臺風刮不到那里,所以如果臺風險在大西北地區也存在的話,那么東南沿海臺風險的價格會遠高于大西北臺風險的價格。這就是不確定性,也可以稱之為波動率給標的資產價格帶來的影響。

我們主要分析兩類波動率:歷史波動率、隱含波動率。

歷史波動率相對來講是這三類里面計算最簡單的。我們可以用標的資產過去每天的價格計算出收益率,然后利用收益率求一個年化標準差,即歷史波動率。它表示的是過去一段時間標的資產價格波動的情況,用來跟現在波動率水平(隱含波動率)做對比,看孰高孰低,以便對期權交易策略進行調整。注意這里是考慮標的資產的波動情況,比如上證50ETF期權的歷史波動率,是指上證50ETF過去一段時間價格波動的幅度。

歷史波動率計算方式有很多種,比如20日歷史波動率,是在一段時間之內以“天”為單位,計算出每天的收益率,在每天收盤之后,根據前20個交易日的收益率,計算出的一個年化標準差。

隱含波動率計算就比較復雜一點,但卻是期權定價的關鍵因素。根據期權定價公式,已知五個要素(自變量):標的資產價格、期權的行權價格、無風險利率、期權建倉時距離到期日的時間、標的資產的波動率水平,我們就可以求出期權的理論價格(因變量)。前4個要素可以從市場中獲得,但是標的資產的波動率水平不能直接觀察得到,通常需要預測。預測這種東西當然見仁見智,每個聰明的腦袋都會覺得自己的波動率模型非常準確,但是大家想一下,市場上的期權價格是計算出來的嗎?理論價格真的很準嗎?

答案當然是NO。期權的價格,即權利金,和期貨價格、股票價格一樣,是市場上投資者們交易出來的結果,和那些復雜的期權定價模型沒有太大關系。那既然都知道了我們要計算的結果,權利金(因變量),我們又知道了期權定價五要素中的四大金剛(自變量),就可以根據一系列迭代計算,求出那唯一一個自變量,期權的隱含波動率。

期權隱含波動率是根據期權每時每刻的期權價格計算出來的,所以期權價格變化,期權的隱含波動率也在變化,其反映的是市場中所有的投資者通過期權交易的買賣價格,對他們認為未來波動率所達成的共識,可以理解為對未來標的資產價格波動率的預測。

在權漫畫系列三 時間價值中講到,隱含波動率上升,時間價值增加,是因為隱含波動率越高,期權買方到期是否盈利的不確定性越高,意味著風險越高,因此時間價值也越大。而時間價值是期權權利金的一部分,所以期權的權利金也越貴。

講到這里,需要畫一個重點 – 期權的權利金和期權隱含波動率是正相關的,也就是說期權的波動率越高,期權的權利金就越貴。

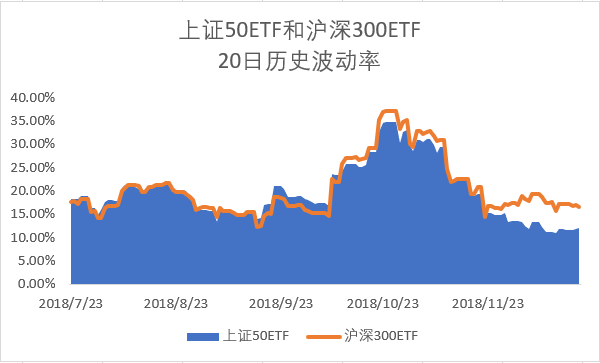

下面通過華夏上證50ETF和華泰柏瑞滬深300ETF的走勢來直觀的感受波動率變化。

我們看到從2018年7月3日到2018年12月20日,上證50ETF呈現一個震蕩走勢,總體價格從開始到結束保持不變。滬深300ETF價格雖然也在波動,但卻是震蕩向下的走勢,目測來看在這個時間區間內滬深300ETF的波動要略大于上證50ETF。通過分別計算這段時間內上證50ETF和滬深300ETF期權的20日歷史波動率,我們可以看出滬深300ETF在大部分時間是大于上證50ETF的波動率。客觀上理解是因為上證50ETF相對于滬深300ETF對應的股票是更加大盤的藍籌股,收益更為穩定,所以價格波動的幅度也更低。

對期權感興趣的初學投資者如果想進一步了解期權波動率秘密,建議閱讀大連商品交易所翻譯的《期權波動率交易策略》,作者-謝爾登·納坦恩伯格。

以上內容僅供參考

期貨市場風險莫測,交易務請謹慎從事

免責聲明

本報告的著作權屬于銀河期貨有限公司。未經銀河期貨有限公司書面授權,任何人不得更改或以任何方式發送、翻版、復制或傳播此報告的全部或部分材料、內容。如引用、刊發,須注明出處為銀河期貨有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

本報告基于銀河期貨有限公司及其研究人員認為可信的公開資料或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但銀河期貨有限公司對這些信息的準確性和完整性均不作任何保證,且銀河期貨有限公司不保證所這些信息不會發生任何變更。

本報告中的信息以及所表達意見,僅作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,銀河期貨有限公司不就報告中的內容對最終操作建議做出任何擔保,投資者根據本報告作出的任何投資決策與銀河期貨有限公司及本報告作者無關。

期貨市場風險莫測,交易務請謹慎從事。